La buona transizione energetica, il fotovoltaico sui capannoni industriali (e basta).

la petizione Si all’energia rinnovabile, no alla speculazione energetica! si firma qui

Angelo Spena è professore emerito di Fisica Tecnica Ambientale e Gestione ed Economia dell’Energia presso l’Università degli Studi di Roma – Tor Vergata, in precedenza presso le Università di Roma La Sapienza e di Perugia.

Autore di oltre 200 lavori scientifici con particolare attenzione nel campo dell’energia, dell’ambiente, delle fonti rinnovabili, componente di numerosi comitati scientifici di Istituzioni nazionali e Internazionali.

Il Prof. Spena è, dal giugno 2023, Presidente del Gestore Mercati Energetici (GME), società pubblica che agisce nel rispetto degli indirizzi del Ministero dell’Ambiente e della Sicurezza Energetica (MASE) e delle previsioni regolatorie definite dall’Autorità di Regolazione per Energia Rete e Ambiente (ARERA). Il GME organizza e gestisce i mercati dell’energia elettrica, del gas naturale e quelli ambientali, nel rispetto dei principi di neutralità, trasparenza, obiettività e concorrenza.

Sostiene che il diritto all’acqua e all’energia non possa esser subordinato alle logiche di mercato.

Il prof. Spena ha scritto il seguente articolo scientifico pubblicato su Nuova Energia (3/2023), nel quale dimostra autorevolmente e chiaramente la bontà dell’utilizzo dei tetti dei capannoni industriali per la soluzione dei problemi di approvvigionamento energetico nazionale.

Si ringraziano l’Autore e l’Editore per averne consentito la pubblicazione.

Una seria politica energetica e di gestione del territorio dovrebbe partire da queste considerazioni, così come dalle ricerche scientifiche effettuate da ENEA e ISPRA.

Gruppo d’Intervento Giuridico (GrIG)

qui l’attuale situazione del complesso rapporto fra energia e territorio e le proposte del GrIG: Quali soluzioni per una transizione energetica che realmente rispetti l’ambiente e il territorio?

Fotovoltaico, all’Italia basterebbero i capannoni industriali. (Angelo Spena)

L’ARTICOLO APPROFONDISCE L’INIZIATIVA PER I TETTI SOLARI, CONTENUTA NEL PIANO REPOWER EU E VOLTA, INSIEME AD ALTRE, A SUPERARE LE SFIDE CONNESSE ALLA TRANSIZIONE ECOLOGICA MINIMIZZANDO IL CONSUMO DI SUOLO E CONTENENDO LE VOCI DI SPESA STRUTTURALI COME QUELLE RELATIVE ALL’ADEGUAMENTO DELLA RETE.

Fonti rinnovabili e sostenibilità

Nel febbraio 2022, il Piano per la transizione ecologica (Pte) approvato dal Cite (G.U. del 15 giugno 2022, n. 138) prospettava, per rispettare gli obiettivi europei del pacchetto Fit for 55 ai fini del raggiungimento della neutralità climatica al 2050, un fabbisogno di nuova potenza da rinnovabili (essenzialmente solare più eolico) al 2030 di 70-75 GW e fin di 200-300 GW al 2050. Sul realismo e la sostenibilità di quest’ultimo traguardo, conseguenza del piano REPowerEU che prevede, a causa della guerra in Ucraina, un ulteriore aumento di 45 GW/anno totali europei, non è il caso qui di soffermarsi.

Più recentemente, la proposta di aggiornamento del PNIEC presentata a Bruxelles nel luglio 2023 ha precisato in 80 GWp totali l’obiettivo fotovoltaico al 2030.

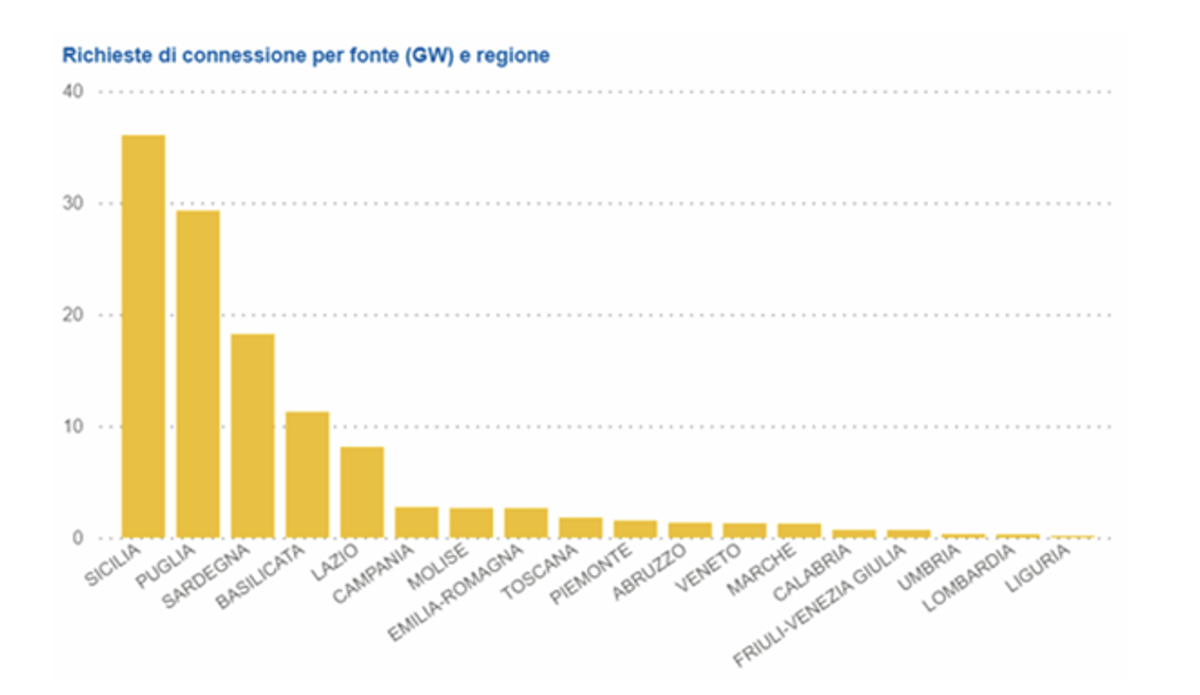

A fronte, a inizio febbraio 2023, le richieste a Terna di connessione in AT (per più di 10 MWp) di nuovi impianti di generazione da fonte rinnovabile (vedi Figura 1) avevano già raggiunto 340 GW di potenza cumulata (di cui il 37 per cento, pari a 125 GWp, da fonte solare): quasi cinque volte (!) gli obiettivi obiettivi che l’Italia si è data al 2030.

Figura 1 – Richieste di connessione in AT per regione di nuovi impianti FV al 1° febbraio 2023 – Fonte: Terna, 2023.

In Italia, la potenza fotovoltaica installata esistente al 31.12.2022, secondo il Gestore dei Servizi Energetici (GSE), era pari a 25,05 GWp di cui il 35 per cento a terra e il 65 per cento su edifici, tetti,

coperture, così ripartiti: 6,3 GWp nel settore domestico; 13,3 GWp nell’industria e commercio; 5,4 GWp presso utility. Tale capacità, secondo il Renewable Energy Report 2023 del Politecnico di Milano, risulta geograficamente così distribuita: impianti di taglia inferiore a 20 kWp (il 25 per cento della potenza totale) per il 55 per cento nel Nord Italia; impianti di taglia superiore a 1 MWp (il 22 per cento della potenza totale) per il 50 per cento al Sud e nelle Isole; impianti di taglia intermedia (il 52 per cento del totale) per il 49 per cento nel Nord Italia.

In particolare, gli impianti fotovoltaici installati a terra al 31.12.2022 (8,47 MWp), secondo il GSE, avevano occupato 158 km2, con una densità di potenza media di 53,6 Wp/m2. Secondo Istat (2022), più genericamente, si tratterebbe di circa 9 MWp/176 km2 = 51,1 Wp/ m2. Istat ritiene che le differenze tra questi due valori possano essere attribuite alla differente risoluzione dei dati: quelli GSE derivanti dalla documentazione di ogni singolo impianto, quelli SNPA derivanti da fotointerpretazione di immagini telerilevate, con risoluzione di 10 metri. Questi ultimi potrebbero pertanto includere anche le aree di pertinenza degli impianti.

Assumendo pertanto una densità di potenza media di (53,6+51,1)/2=52,35 Wp/m2e, di qui al 2030, una sostanziale parità di tecnologie, di efficienze e di regole dell’arte – quelle cioè oggi consolidate sul mercato – anche solo con gli aggiuntivi 55 GWp previsti dal PNIEC rischia di essere antropizzato fino a un altro 3 per cento del territorio nazionale: da 368 ulteriori km2 di suolo se solo per il 35 per cento a terra, come accaduto finora, a oltre 1.000 (1.051) ulteriori km2 se al 100 per cento a terra.

Al riguardo, è lo stesso Piano per la transizione ecologica a indicare come soluzione meno impattante lo «sfruttamento prioritario delle superfici di strutture edificate (tetti e in particolare quelli di edifici pubblici, capannoni industriali e parcheggi), aree e siti oggetto di bonifica, cave e miniere cessate».

Il contrasto al consumo di suolo figura, infatti, tra gli ambiti prioritari che il Pte pone alla base del processo di transizione ecologica della nostra economia. Obiettivo del Piano è arrivare a un consumo netto di suolo pari a zero entro il 2030, anticipando di vent’anni l’obiettivo europeo e allineandosi alla data fissata dall’Agenda Globale per lo sviluppo sostenibile.

Il punto, dunque, è evitare una ultima corsa a divorare suolo prima dello stop al 2030. E incombono anche criticità di natura tecnica, ed economica.

2 – Impatto del fotovoltaico a terra: aspetti tecnici ed economici

Un primo aspetto critico è tecnico e riguarda il fatto – ovvio e ormai comprovato fin dai primi anni duemila (vedasi, per esempio, Mattei 2006, Faiman 2008, Balog 2009, Spena 2012, Barron-Gafford 2016, sebbene poco dibattuto – che i campi fotovoltaici non solo impediscono la evapotraspirazione dei terreni – ciò che ha spinto verso soluzioni palliative del tipo agrivoltaico – ma sempre comunque si surriscaldano, producendo effetto serra localizzato. Questo avviene perché catturano quanta più possibile radiazione solare incidente, fin oltre il 90 per cento, ma ne restituiscono in elettricità mediamente – tra tutte le ore del giorno, anche quelle meno favorevoli con pannelli fissi – solo nell’ordine del 10-15 per cento. Terreni e suoli catturano invece, dell’intera radiazione solare, mediamente solo tra il 60 e il 70 per cento, di cui oltretutto circa un terzo convertito poi in evapotraspirazione e quindi non comportante aumento di temperatura.

Da più di un decennio gli studiosi definiscono in tutto il mondo tale effetto PVHI, PhotoVoltaic Heat Island, cioè isole di calore fotovoltaiche, per la stretta analogia con le isole di calore urbane – UHI – prodotte da asfalto e cemento. Per di più, gli aumenti di temperatura superficiali, spostando verso le alte frequenze lo spettro dell’emissione infrarossa dei suoli, ne accrescono la frazione che non riesce a uscire dalla cosiddetta finestra di trasparenza della nostra atmosfera, accrescendo l’effetto serra.

Il PVHI, tuttavia, potrebbe ancora non costituire un danno ambientale collaterale (not significant harm) ma solo a condizione che i pannelli insistano su asfalto (piazzali) o manufatti, tetti e coperture, già compromessi e comunque surriscaldati dal soleggiamento.

Un secondo aspetto critico è economico e riguarda il fatto che, in generale, efficienza e fattibilità – e pertanto i costi – del fotovoltaico dipendono in modo determinante anche da lunghezza, pervietà, possibilità e tipo di allaccio alla rete elettrica. Il costo totale di un impianto fotovoltaico medio-grande (>100 kWp) è infatti somma del costo di:

1. componenti rinnovabili (pannelli ed eventuali batterie);

2. impiantistica elettrica convenzionale (inverter, quadri, trasformatori, MPPT, linea di connessione alla rete);

3. progettazione, ingegneria, permitting, certificazioni, manodopera, commissioning.

Il costo della voce 1), rapidamente sceso negli anni, tende ancora a decrescere quanto meno relativamente alle batterie. Il costo delle voci 2) e 3), invece, è sostanzialmente incomprimibile trattandosi di impiantistica tradizionale (al più robotizzata per la posa dei pannelli), e di servizi. Al diminuire della voce 1), le voci 2) e 3) sono quindi ormai divenute dominanti (in Italia superano il 60 per cento); e crescono con la complessità della connessione: più agevole è la connessione, minore è infatti il suo impatto territoriale, amministrativo, sociale.

È pertanto evidente che un manufatto industriale, disponendo già per definizione di un robusto allacciamento alla rete elettrica, e per potenze specifiche ovviamente molto maggiori di quelle di un condominio o di una residenza, molto meglio e a costi minori si presta all’investimento fotovoltaico. In aggiunta, rispetto a un edificio residenziale, un capannone industriale presenta un fattore di forma molto più vantaggioso, avendo un rapporto copertura/volume dell’ordine di almeno cinque volte (ma spesso da 10 fin anche a 100) maggiore di quello di un edificio civile: offre cioè, a parità di volumetria, una superficie utilizzabile per il fotovoltaico molto più grande.

È inoltre regola dell’arte che le coperture industriali a shed siano orientate per quanto possibile a Sud, al fine di acquisire solo luce diffusa, ed evitare abbagliamenti sui piano delle lavorazioni.

La rete elettrica è già nelle zone industriali ramificata e magliata in modo mirato per ripartire potenze consistenti, e con alta affidabilità di uso – così rispondendo al requisito di linea diretta privata, e di lunghezza inferiore a 10 km, previsto dalla Legge 27 aprile 2022, n. 34, e ss.ii. – e un capannone è manufatto già attrezzato o quanto meno già predisposto per conduzione, manutenzione, sicurezza di tipo specialistico industriale. Se poi il suo uso è produttivo, può utilizzare elevate quote di energia solare per autoconsumo, intrinsecamente così rispondendo anche ai requisiti per Comunità Energetiche Rinnovabili.

La densità di potenza media installabile (da fonti GSE e ISPRA) è stimata su fabbricati (93 Wp/ m2) quasi doppia di quella citata al suolo (poco più di 52 Wp/m2).

In un capannone, l’infrastruttura elettrica è in sostanza come un’autostrada per forti correnti, già predisposta. Si tratta solo di ammodernarla e percorrerla in verso opposto. Ciò abbassa notevolmente i costi complessivi di realizzazione dell’impianto, rimuove aleatorietà e discrezionalità di costo del cavo in MT (in Italia ancora in molti prezziari pubblici sono assenti quotazioni ufficiali di riferimento per cavi di MT) e abbrevia enormemente i tempi del permitting.

Capannoni industriali: mercato e censimenti

La forte componente manifatturiera della nostra economia si fonda proprio su questa tipologia di immobili, la quale tuttavia dall’inizio del secolo soffre di una sempre più preoccupante tendenza alla dismissione produttiva per eccesso di disponibilità e difetto di riconvertibilità. Con contestuale aumento dei manufatti del tutto inutilizzabili.

A titolo di esempio, assumendo come riferimento per una tipologia da media impresa il Veneto (regione italiana con la più alta superficie edificata per abitante, 147 m2/ab) in cui si contano più di 92.000 capannoni industriali, risulta che, del 12 per cento di capannoni dismessi, il 43 per cento è inutilizzabile; cioè, nell’ordine di grandezza, non trascurabile, del cinque per cento (0,43×0,12 = 0,05). I valori più bassi si registrano invece in Lazio, Liguria e Campania, rispettivamente con 55,60 e 65 m2/abitante.

Declino, purtroppo, non compensato dal pur crescente interesse della grande logistica alla cui domanda, in molti contesti territoriali, l’offerta di capannoni inutilizzati non risulta in grado di rispondere in termini di caratteristiche qualitative. Negli ultimi anni in Italia una delle principali cause di incremento del suolo consumato è anzi da attribuire proprio alla logistica e alla grande distribuzione organizzata, la cui richiesta è però molto particolare: taglie grandi e grandissime, e in prossimità di snodi autostradali o ferroviari. Sì che molte imprese della logistica orientano i capitali a disposizione sull’acquisto di nuovi terreni su cui poi effettuare operazioni di build to suit, ovvero di

costruzione sartoriale in base alle esigenze predeterminate dell’affittuario o dell’acquirente. Con ulteriore consumo di suolo.

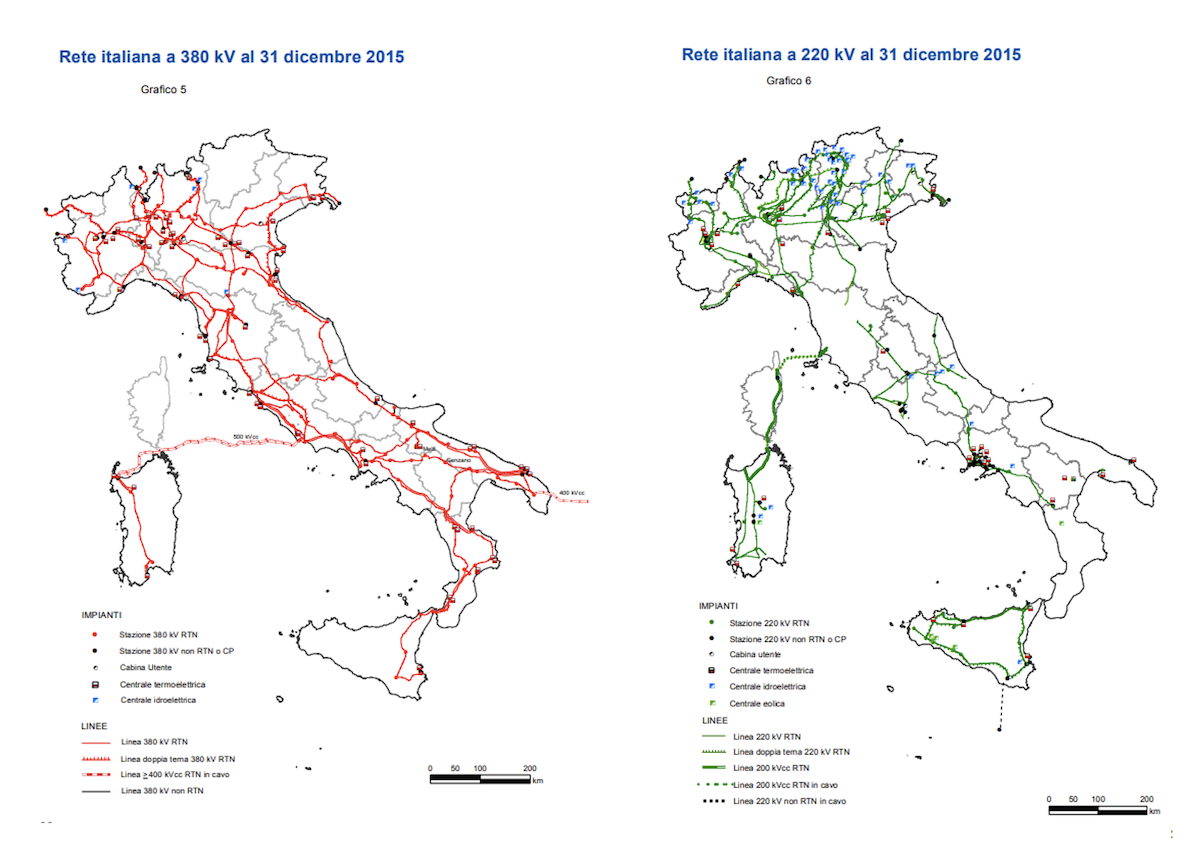

Per l’aspetto impiantistico, Terna ha recentemente (fine febbraio 2023) attivato un utile portale (Econnextion – https://www.terna.it/it/sistema-elettrico/rete/econnextion) che consente ai potenziali investitori, e in particolare alle costituende comunità energetiche, di riscontrare e quantificare le possibili modalità di allacciamento alla rete nazionale in AT dei propri progetti. E da settembre GSE riporta sul proprio sito la mappa delle aree di pertinenza sottese alle cabine primarie nazionali, i nodi cioè della rete in cui è possibile l’ingresso e l’uscita di potenza elettrica rispettivamente prodotta e prelevata, da distribuzione in BT fino a trasmissione in AT.

Purtroppo, invece, per l’aspetto edilizio in Italia non sono reperibili censimenti dettagliati sulla consistenza dei capannoni industriali. Sia in tema di consumo di suolo che di rilevanza fiscale e patrimoniale si è infatti posta molta attenzione al settore residenziale, ma poca a quello industriale, che pure è rilevante, costituendo quasi il 20 per cento delle totali volumetrie costruite. Il documento più attendibile rimane il censimento Istat del 2011, da cui risultavano molto genericamente in Italia totali 14,5 milioni di edifici o complessi di edifici, di cui 0,3 milioni di manufatti produttivi. Dato precisato da Cresme, sempre al 2011, in 325.400 immobili industriali, insistenti su aree complessive lorde di 41.300 ettari di terreno; e ulteriormente aggiornato al 2019 da Mef e Agenzia delle entrate in 401.800 immobili industriali.

Per maggiori dettagli su tipologie, consistenza e distribuzione geografica non rimane pertanto che procedere per induzione come appresso.

Figura 2 – Distribuzione territoriale cabine primarie in Italia – Fonte: Terna, 2017.

Possibile stima delle superfici

Quanto alla volumetria unitaria, l’unico dato si può evincere dall’Annuario statistico Istat 2015, ove risultano realizzati, nel quinquennio dal 2009 al 2013, 11.580 nuovi manufatti produttivi per complessivi 164,3 milioni di metri cubi: una media nazionale di 14.188 m3/capannone, decrescente però dal 2009 (15.951 m3 ) al 2013 (12.019 m3 ).

Partendo allora da un numero di capannoni industriali, al netto della logistica, dell’ordine di 400.000, e dalla volumetria unitaria media di 14.188 m3 /capannone (verosimilmente sottostimata, tenuto anche conto della evoluzione storica pluridecennale dell’industria italiana, sempre più orientata verso Pmi), e ipotizzando dimensioni medie in cifra tonda di circa 70x30x7 = 14.700 m3, si può stimare una cubatura complessiva cumulata oggi esistente di 5,9 miliardi di m3: ragionevolmente quindi, dell’ordine di 6 miliardi di metri cubi edificati.

Quanto alla distribuzione sul territorio, l’Annuario statistico italiano del 2015 precisava che al 2013 gli immobili adibiti a uso produttivo erano così ripartiti per macroregioni: 28,5 per cento nel Nord-Est; 37,5 per cento nel Nord-Ovest; 17,6 per cento nel Centro; 10,2 per cento nel Sud; 6,2 per cento nelle Isole.

Circa la taglia dei manufatti per macroregioni, si hanno dati solo disaggregati. Nel 2008, anno più recente prima delle ultime reiterate crisi economiche sistemiche, i valori medi di cubatura dei nuovi capannoni realizzati nell’anno erano stati rispettivamente di: 18.630 m3 nel Nord; 14.100 m3 nel Centro; 9.770 m3 nel Sud e nelle Isole. Dal combinato disposto di tutto quanto sopra, è in conclusione verosimile stimare che almeno il 70 per cento dei 5,9 miliardi di metri cubi sia ubicato a nord degli Appennini, per la gran parte quindi in Pianura Padana.

Stimando infine una altezza utile media – al netto, cioè, di parapetti, mascheramenti e frontali – di 8 metri nel Nord, 7 nel Centro, e 6 nel Sud e nelle Isole (quanto alla sensitività dei risultati a tali ipotesi, si osservi che uno scostamento di 1 metro in aumento ridurrebbe del 10 per cento – da 863,4 a 777,4 – la stima delle superfici disponibili, mentre un simmetrico scostamento in diminuzione ne comporterebbe un aumento del 15 per cento, da 863,4 a 996,3. A titolo comparativo, l’altezza media dei capannoni per la logistica risulta di poco meno di 9 metri), e dovendo, inevitabilmente, ricorrere per macroregione al dato 2008 sopra citato, risulterebbe una superficie lorda di coperture dell’ordine di:

◼ Nord Italia: 264.000 edifici x 18.629 m3/8 m = 614,8 milioni di m2

◼ Centro Italia: 70.400 edifici x 14.103 m3 /7 m = 141,8 milioni di m2

◼ Sud e Isole: 65.600 edifici x 9.770 m3 /6 m = 106,8 milioni di m2

cioè, sostanzialmente, 863,4 km2 pari ad almeno 86 mila ettari di superficie lorda teoricamente disponibile di cui il 71,2 per cento nel Nord Italia, il 16,4 per cento nel Centro, il 12,4 nel Sud e Isole. Nel complesso, poco meno del 3 per mille del territorio nazionale, e del 2,8 per cento di quello coperto e cementificato.

A titolo di confronto, l’ultimo rapporto ISPRA sul consumo di suolo (2022) ha stimato la superficie totale degli edifici ricavabile dalla carta del suolo consumato al 2021, al netto di quelli ricadenti nei centri storici, in totali 3.852 km2.

Sempre ISPRA stima poi la superficie netta utile disponibile in Italia per nuovi impianti fotovoltaici sui tetti (compreso il residenziale), prudenzialmente applicando una riduzione tra 74,4 e 80,4 per cento, compresa tra 755 e 986 km2, e fornisce anche un dato di densità di potenza media installabile: 93 Wp/m2 lordo. Più recentemente (2023) ENEA ha stimato, per il solo residenziale e applicando una riduzione di circa il 30 per cento, in 450 km2 la superficie complessiva dei tetti aventi caratteristiche adeguate all’installazione di pannelli fotovoltaici. La superficie qui attribuita a capannoni industriali ne costituirebbe pertanto, coerentemente con quanto prima riportato (ordine del 20 per cento), circa il 22 per cento.

Stima di potenza e di energia per macroregioni

Assumendo orientativamente di installare:

◼ sul 65 per cento delle superfici calcolate, ipotizzando coperture piane o a shed (Cerved ha recentemente stimato, a partire da dati satellitari, dell’ordine del 65 per cento del totale i tetti industriali piani o inclinati a S-SW), tecnologie al silicio poli e mono-cristallino eventualmente anche bifacciali, caratterizzate da una potenza nominale parametrica media di 90 W/m2lordo di copertura (forbice da 110 a 200 Wp/m2 di pannello con fattore di schiera 1,2 e fattore di uso della copertura 0,7, ivi compreso il 5 per cento di manufatti inutilizzabili di cui si è detto. Fattore di schiera 1,2 e d’uso 0,7 sono tra l’altro coerenti – 0,7/1,2 = 0,583 – con i requisiti minimi previsti dal Dlgs 199/2021);

◼ sul 35 per cento delle superfici, ipotizzando coperture curve, tecnologie al silicio amorfo o equivalenti in film sottile flessibile particolarmente adatte allo scopo, caratterizzate da una potenza nominale parametrica media di 70 W/m2 lordo di copertura (con fattore di schiera 1,0 e fattore di uso della copertura sempre 0,7 come sopra); si otterrebbe un valore medio di potenza installabile di (90×0,65+70×0,35)/2 = 83 Wp/ m2 lordo di copertura. Arrivando pertanto a disporre di ulteriori 51,0 GWp nel Nord Italia, 11,7 GWp nel Centro, e 8,9 GWp nel Sud e Isole. Cioè, poco meno (71,6) di complessivi nuovi 72 GWp. Per un riscontro, basti pensare che Elettricità Futura, in coerenza con REPowerEU, ne prevede 76 GW ma sull’intera gamma di rinnovabili.

Assumendo da Nord a Sud valori medi zonali compresi tra un minimo di 1.050 e un massimo di 1.450 ore piene equivalenti/anno con impianti ben realizzati e manutenuti; quantificando in un fattore 0,85 il difetto di ottimizzazione per orientamento dovuto ai vincoli dell’esistente (mediato tra 0,8 per pannelli in silicio poli e mono-cristallino, e 0,9 per silicio amorfo flessibile, meglio adattabile); e ipotizzando l’esistenza di accumuli sui nodi della rete in grado di impiegare comunque anche eventuali surplus zonali di produzione, si otterrebbero, con le superfici stimate come descritto, circa 45,5 TWh/anno al Nord (h = 1.050 ore/anno), 12,4 TWh/anno al Centro (h = 1.250 ore/ anno), 11,0 TWh/anno al Sud e nelle Isole (h = 1.450 ore/anno).

Cioè, complessivi 68,9 TWh/anno nella intera Italia. Senza un solo ettaro in più di consumo di suolo. E senza considerare il possibile aggiuntivo sfruttamento di strutture affini in ambito ferroviario, della logistica o demaniale (caserme, eccetera). In corrispondenza dei prima citati 450 km2 stimati da ENEA, e anche applicando il dato ISPRA di 93 Wp/m2, il settore residenziale parrebbe al più in grado di contribuire con una capacità dell’ordine di 42 GWp. Ma senza le facilitazioni, la celerità, e i minori costi consentiti dai capannoni industriali in quanto già provvisti di infrastruttura elettrica di prossimità. E suscettibili di non richiedere importanti accumuli locali, ma essenzialmente sui nodi della rete.

Costi e tempi

Avendo fin qui ipotizzato 86.000 ettari di coperture su 400.000 capannoni (cioè, una media di 2.150 m2 per manufatto) e una capacità installabile convenzionale di 83 Wp/ m2 lordo, la taglia media orientativa di impianto risulterebbe di 2.150×0,083 = 178,5 kWp. Sia pure in termini di dato statistico medio, l’ordine di grandezza di 150-200 kWp emerge dunque in tutta la sua valenza, che il legislatore dovrebbe continuare a promuovere come già con il Modello unico semplificato ex Legge 21 settembre 2022 N.142 (Decreto Aiuti bis). E suggerisce di non porre limiti inferiori troppo elevati alla taglia dei capannoni su cui intervenire e alle conseguenti capacità installabili – come per esempio proposto da Cerved – pena la perdita di una troppo alta porzione del patrimonio edilizio disponibile, in particolare proprio al Centro, al Sud e nelle Isole dove il soleggiamento è maggiore ma le taglie sono fin dimezzate. Scalando poi in funzione della taglia una correlazione bi-logaritmica (Figura 2) tra un costo unitario massimo di 1.400 euro/kWp per un impianto domestico (3 kWp) e uno minimo asintotico di impianto utility-scale di 700 euro/kWp oltre 1 MWp (IRENA, Renewable Power Generation Costs in 2022, Abu Dhabi, 2023), a ottobre 2023 il costo parametrico onnicomprensivo per la captazione risulta stimabile in 850 euro/kWp. Assumendo infine una spesa di 200 euro/kWh per l’accumulo e un rapporto medio generico di 1,25 kWh di batterie per kWp (senza entrare in questa sede nel merito della ubicazione sostenibile degli accumuli), la spesa totale è orientativamente preventivabile dell’ordine complessivo di (850+1,25×200) euro/kWp x 72 GWp = 79,2 miliardi di euro: poco meno di 80 miliardi di euro.

Quanto ai tempi necessari, alla massima velocità realizzativa della filiera nazionale dell’ultimo ventennio, avutasi nei dodici mesi del 2011 con 9,54 GWp incrementali (valore ovviamente statistico cartolare, ma comunque significativo.

Incidentalmente, si noti che per consentire agli investitori – con una vita utile media del fotovoltaico di almeno 30 anni – il continuo pieno impiego in Italia di siffatta capacità installativa – 10 GWp/anno – in regime illimitato di rinnovi, occorrerebbe che la potenza totale asintotica ascendesse fin a 300 GWp), è verosimile un cronoprogramma della durata di 7-8 anni, con una spesa annua media dell’ordine di 10-11 miliardi/anno.

Conclusioni

Installare diffusamente impianti fotovoltaici, con tecnologie correnti e anche solo sul 70 per cento delle coperture degli esistenti capannoni industriali italiani consentirebbe a fine 2030 di raggiungere 97 GWp, così largamente superando gli obiettivi sia PNIEC (55 GWp aggiuntivi), che Pte (100 GW rinnovabili totali) senza dover ricorrere a fotovoltaico a terra o ad altre rinnovabili in Italia variamente soggette a conflitti territoriali dilatori e finanziariamente rischiosi. E senza apprezzabili aumenti dell’effetto PVHI locale.

Tali ampi margini conferiscono robustezza alle stime effettuate anche qualora si volessero assumere dati di ingresso ancor più cautelativi di quelli qui già usati.

La relativa sensitività dei risultati è d’altra parte agevolmente stimabile, trattandosi di fattori tra loro

tutti moltiplicativi e in prima approssimazione assumibili lineari.

V’è di più. In particolare, a confronto con interventi sul residenziale (spesso problematici, disomogenei e dispersivi come constatato con i superbonus) una tale iniziativa risulterebbe tre volte nearly zero.

Quasi azzerati risulterebbero infatti, rispetto a quanto necessario con differenti installazioni rinnovabili:

◼ i costi di rete e di infrastruttura aggiuntiva (altrimenti dell’ordine di 10-20 euro/km per ogni kWp), largamente riutilizzando percorsi e cavidotti di adeguata capacità e cabine già esistenti;

◼ i tempi del permitting, non richiedendo nuove servitù di passaggio a terzi e allacciandosi su aree già attrezzate;

◼ i transiti di potenza sulle dorsali in AT della rete nazionale, andando direttamente a produrre (per il 66 per cento) elettricità là dove maggiore è la domanda soprattutto diurna, invece di dover trasportare energia solare dal Sud (dove la disponibilità naturale è notoriamente più intensa) verso il Nord. Così attenuando, anziché accrescere, le criticità zonali intrinsecamente derivanti dall’articolazione geografica spiccatamente insieme esile e verticale della Penisola.

Ogni strategia dovrà tuttavia prestare particolare attenzione a non porre stretti limiti inferiori alla taglia degli impianti: una soglia a 200 kWp (circa 2.400 m2) farebbe per esempio perdere ben più di metà delle opportunità.

Quanto all’ambiente, è giusto riconoscere che una installazione fotovoltaica a terra è reversibile a fine vita. Meno reversibile è però l’effetto sui suoli, compromessi per assenza di evapotraspirazione, con conseguente perdita di valore per inaridimento. Considerato che corre almeno un fattore 10 tra il valore a m2 di un capannone industriale e quello di un terreno già coltivato, e fin un fattore 100 rispetto a un terreno agricolo seminativo, la maggiore spesa per poter disporre di superficie sul capannone si rivela una partita di giro: la relativa ricchezza rimarrebbe infatti sul territorio. Anzi conferirebbe valore incrementale all’immobile, soprattutto in caso sia ormai improduttivo. E non impatterebbe sul mercato e la valorizzazione dei terreni agricoli.

Sempre senza un solo ettaro in più di consumo di suolo. Non dal 2030, ma già da domani.

(foto da Google Maps, da mailing list ambientaliste, S.D., archivio GrIG)

Scrivi una risposta a Juri Cancella risposta

il nostro simbolo

Molto importante, e’ documento che si aggiunge ai report ISPRA ed ENEA per dimostrare che i Tetti bastano.

Utile anche per osservazioni VIA sulla truffa dell’agrivoltaico

Vorrei ffar sommessamente notare che queste superfici sono molto piccole e gli impianti praticamente milioni, tutti da autorizzare attraverso procedure che, sebbene semplificate, sono molto lunghe. Tutto ciò è irrealistico in 5 anni, ma anche in 10, con costi superiori rispetto alle installazioni utility scale., che comunque ci vogliono. In parole povere dovrebbero essere gli stessi proprietari ad usare i 9capannoni, non certo le società elettriche, che non avrebbero una convenienza economica per via della taglia della maggior parte degli impianti. Ma anche i proprietari, soprattutto di capannoni desueti o abbandonati, non avrebbero nessuna convenienza a fare gli interventi. Poi non dimentichiamo che fare solo fv non ha nessun senso, dato che nei giorni nuvolosi non ci sarebbe la componente eolica a compensare parzialmente o totalmente gli ammanchi fv.

Vorrei far facilmente ed evidentemente notare che le regole e le pianificazioni territoriali in un Paese civile le da’ lo Stato e i suoi organi tecnici, non certo bande di arrembanti speculatori energetici alla caccia di una lucrosa fetta di 400 miliardi di incentivi. Queste multinazionali se ne infischiano e travolgono come barbari predatori ambiente, agricoltura, allevamenti, filiere produttive, turistiche , cultura, storia, paesaggi identitari, salute e vivibilita’ dei residenti.

Basterebbe interrompere questo vergognoso diluvio di incentivi ( scaricato su bollette e fiscalita’) e i bravi (im)prenditori filantropi (lo fanno per i cambiamenti climatici, no? Aaaahaah 🤣🤣🤣) smetterebbero il grande business criminale, che appunto non sarebbe piu’ business perche’ i costi delle rinnovabili sono giganteschi e quasi tutti pagati dalla collettivita’.

Ma se solo parte di quelle folli cifre (13% del debito pubblico nazionale, 10 000€ per ogni italiano) invece di ingrassare le multinazionali che saccheggiano Saccargia, la Sardegna e l’Italia piu’ integra fossero destinati al fotovoltaico virtuoso dell’articolo facilmente si otterrebbero riscontri positivi da aziende e cittadini.

BASTA SCEMPI

I TETTI BASTANO

In questo articolo vengono trascurati due grossi limiti delle installazioni su capannoni, parcheggi e aree già cementate: tagliano le ali alla speculazione e impediscono la concentrazione della produzione in poche mani. 😐

Hai ragione, e si mette a nudo il vero scopo rapinoso dei predatori della speculazione energetica e dei loro sodali compagni di merende fu-ambientalisti fu-scienziati fu-giornalisti d’inchiesta: assalto e saccheggio della superstite Italia agronaturale come cavallette impazzite con 6000 scempi a rapinare 400 mld di soldi pubblici. E meno male che gli indocinesi continuano a vomitare mld di tonnellate di CO2, cosi’ il loro penoso e falso alibi sui cambiam climatici puo’ servirgli per le lagrimose geremiadi a RAI 3

da Radio 24 (Gruppo Sole 24 Ore), 8 luglio 2025

24 Mattino – le interviste, conduce Simone Spetia.

Attacco all’energia pulita.

La burocrazia e l’opposizione dei territori spesso rallentano oltremodo le nuove infrastrutture energetiche spesso contestate per il loro impatto sul paesaggio e sulla fauna. Intanto l’Italia resta indietro sugli obiettivi legati al Green deal. Ne parliamo con Stefano Deliperi, presidente dell’associazione ambientalista Gruppo di intervento giuridico e Giuseppe Argirò, vicepresidente Elettricità futura.

il Thyrrenian Link.

da L’Unione Sarda, 3 agosto 2025

Selargius, il Consiglio di Stato rigetta il ricorso sulla sospensione del Tyrrhenian link.

Respinta l’istanza dell’amministrazione per stoppare il progetto.